Forex, Prop Firm és Kripto adózás – részletes és teljes útmutató

Sziasztok,

ennek az útmutatónak a célja, hogy részletes, minden fontos elemet tartalmazó, egy helyen elérhető összefoglalót adjon a magyarországi adózási szabályokról, amelyek az online kereskedésből származó jövedelmekre vonatkoznak – legyen szó tőzsdei, forex, prop firm vagy kripto ügyletekről. Az anyag kifejezetten edukációs célból készült. Igyekeztem a lehető legegyszerűbben, közérthetően fogalmazni, és kerülni a túlzottan hivatalos, jogi zsargont.

Fontos nyilatkozat!!!

Ez az anyag nem minősül adótanácsadásnak. Nem vagyok könyvelő vagy adószakértő. Az útmutató könyvelővel történő egyeztetés alapján készült, azonban egyéni élethelyzettől, jogállástól és bevételi struktúrától függően eltérések lehetnek!! Az első bevételeidnél kifejezetten ajánlott könyvelőt felkeresned, és a saját helyzetedre szabott adózási megoldást vele egyeztetned!

Kit érintenek a tőzsdei adózás szabályai?

A tőzsdei és befektetési adózás szabályai minden magyarországi adóilletőségű magánszemélyre vonatkoznak, akinek az alábbi forrásokból származik bevétele:

- tőzsdei részvénykereskedés

- forex kereskedés

- CFD ügyletek

- kriptovaluta-kereskedés

- osztalékbevétel

- egyéb online tőkepiaci tranzakciók

Mely időszakot kell vizsgálni, és mikor kell bevallani?

- Az adó mindig egy adott adóévre vonatkozik

- A gyakorlatban az előző adóév jövedelmét valljuk be

- Beadási határidő: minden év május 20.

Az adófizetés és a bevallás éves rendszerességű, nem trade-enként történik.

Mekkora adó terheli a kereskedésből származó nyereséget?

- 15% személyi jövedelemadó (SZJA)

- 13% szociális hozzájárulási adó (SZOCHO) – csak bizonyos esetekben

Hogy kell-e SZOCHO-t fizetned, az a bevétel jellegétől, a bróker státuszától és a saját jogi helyzetedtől függ. A későbbiekben kitérünk erre részletesebben!

Saját tőkés számlán történő kereskedés adózása

(A saját tőkés számlán a bevétel árfolyamnyereségből származik) A saját tőkés számlán végzett kereskedés adózása két nagy csoportra osztható, a bróker minősítése alapján:

- Ellenőrzött Tőkepiaci Ügylet (ETÜ)

- Nem ETÜ

Ez az egyik legfontosabb különbség a teljes adózásban.

Ellenőrzött Tőkepiaci Ügylet (ETÜ) Ellenőrzött tőkepiaci ügyletnek minősül egy ügylet, ha:

- a brókercég EGT-tagállamban (Európai Gazdasági Térség) van szabályozva, vagy

- ha a brókered vagy a számlavezető cég OECD-tagállamban van bejegyezve. Az OECD (Organisation for Economic Co-operation and Development)egy gazdasági együttműködési szervezet.

- az adott állammal kettős adóztatást elkerülő egyezmény van Magyarországgal

- a helyi pénzügyi felügyelet és az MNB között információcsere biztosított

A gyakorlatban akkor sorolható ETÜ-be a kereskedésed eredménye, ha:

- a brókercéged szerepel az MNB nyilvántartásában, aminek itt tudsz utánanézni: https://intezmenykereso.mnb.hu vagy

- teljesíti a kettős adóztatási és információcsere-feltételeket https://adozona.hu/altalanos/Lista_a_kettos_adoztatas_elkeruleserol_szol_MYEOJB

Miért kulcsfontosságú az ETÜ minősítés?

Mert meghatározza:

- vonható-e le a veszteség a nyereségből

- van-e SZOCHO fizetési kötelezettség

- alkalmazható-e adókiegyenlítés

Erősen ajánlott olyan brókernél kereskedni, ahol az ügyletek ETÜ-nek minősülnek!!!

ETÜ adózási szabályai (saját tőke)

- 15% SZJA

- 13% SZOCHO nincs

- Adókiegyenlítés lehetséges

Ez azt jelenti, hogy:

- a nyereségek és veszteségek összevonhatóak

- csak az éves nettó eredmény után kell adót fizetni

Nyereség és veszteség szembeállítása

Példa:

- +10 USD nyereség

- −5 USD veszteség

- +5 USD nyereség Éves eredmény: 10 USD A 10 USD után kell adót fizetni.

Elszámolható költségek

Az alábbi költségek elszámolhatók:

- swap / overnight díjak

- számlavezetési díj

- egyéb, a kereskedéshez közvetlenül kapcsolódó brókeri költségek

Ha ezek összege negatív, veszteségként elszámolhatók.

Nyilvántartási kötelezettség

- pontos, tételes nyilvántartás vezetése kötelező

- a brókertől letölthető számlatörténet elfogadható

- minden ügyletet forintra kell átszámítani

- az átváltás az MNB napi középárfolyamán történik https://www.mnb.hu/arfolyam-lekerdezes

Veszteség továbbvitele (adókiegyenlítés)

- az adott év vesztesége 2 évig továbbvihető

- csak akkor, ha az adott év SZJA bevallásában feltüntetésre kerül

Példa:

- 2026-ban veszteség → bevallod

- 2027-ben és 2028-ban levonható a nyereségből

Jellemző ETÜ brókerek (példák) Saxo Bank, Fusion Markets, Pepperstone, IC Markets, IG, eToro, XTB, OANDA, FP Markets, AvaTrade, Exness, XM, HFM, BDSwiss

Miért érdemes szabályozott brókert választani?

A szabályozott brókerek:

- elkülönítik az ügyfélpénzeket

- negatív egyenleg elleni védelmet biztosítanak

- rendszeres auditon esnek át

- csökkentik a visszaélések és csalások kockázatát

Felügyeletek például: FCA, ASIC, CySEC

Nem ETÜ ügyletek adózása

Ha a brókercég:

- nem EGT-tagállamban van, vagy

- nem OECD-tagállamban van, vagy

- nincs kettős adóztatást elkerülő egyezmény Magyarországgal, vagy

- nincs információcsere az MNB-vel

akkor az ügyletek nem ETÜ-nek minősülnek.

Következmények:

- a veszteség nem vonható le a nyereségből

- a veszteséget is leadózod

- 15% SZJA + 13% SZOCHO fizetendő

➡️ Kifejezetten nem ajánlott!!!!!

Devizában keletkező nyereség adózása

- a jövedelem jellemzően nem forintban keletkezik

- minden ügyletet külön kell forintosítani

- az átváltás a pozíció zárásának napján érvényes MNB középárfolyamon történik MNB árfolyam lekérdezés: https://www.mnb.hu/arfolyam-lekerdezes

Prop firm számla adózása

A prop firm kereskedésből származó jövedelem jelenleg:

- egyéb jövedelemnek minősül, a számla kezeléséből származó jövedelmet kell leadózni

- nem ETÜ kategória

Adóterhelés:

- 15% SZJA

- 13% SZOCHO (Ha főállásban kereskedsz. Ha bejelentett 40 órás munka mellett teszed, akkor a munkaadód fizeti utánad a SZOCHO-t)

A szocho a szociális hozzájárulási adó rövidítése. Egyszerűen: ez egy járulék jellegű adó, amit nem te, hanem jellemzően a munkáltató fizet utánad az államnak.

Mire szolgál?

Az állam ebből finanszírozza többek között: nyugdíjrendszert egészségügyi ellátást szociális rendszereket Fontos részletek Prop Firm adózással kapcsolatban:

- a számlakezelésből származó jövedelmet kell adózni

- negyedéves adóelőleg-fizetési kötelezettség van

- éves SZJA bevallás kötelező

- az árfolyam a jóváírás napja

Ha nem főállásban végzed:

- bejelentett 40 órás munkaviszony mellett sok esetben nem keletkezik külön SZOCHO

A SZOCHO megítélése egyéni jogi és adózási helyzettől függ.

Kriptoeszközök adózása

Ez azért kiemelten fontos, mert:

- brókertől vagy prop firmtől kriptóban is kikérhető a nyereség

Alapelvek:

- 15% SZJA, nincs Szocho fizetési kötelezettség

- addig nem adóköteles, amíg kriptóban tartod

- csak a bankszámlára érkező fiat pénz után kell adózni

Fontos részletek:

- stabilcoin (pl. USDT) kriptoeszköznek minősül

- bankkártyás vásárláskor fiat konverzió történik → adóköteles esemény

- árfolyam: bankszámlára érkezés napja vagy kártyás vásárlás esetén a vásárlás napja szerinti MNB árfolyam

Revolut és Wise – fontos tudnivalók

- a NAV rálát ezekre a számlákra is

- regisztrációkor meg kell adni az adószámot

- a brókercégek adatszolgáltatást teljesítenek a másik oldalról is

- 5+1 év az elévülési idő

➡️ Nem érdemes „okoskodni”.

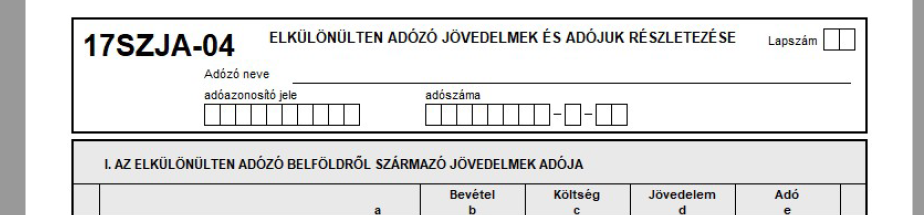

Adóbevallás technikai kitöltése (ETÜ)

- az ETÜ jövedelmet az SZJA bevallásban kell feltüntetni

- ellenőrzött tőkepiaci ügylet esetén a 04-es lapot kell kitölteni

- sor: 172.

- d oszlop: jövedelem (nyereség − veszteség − költségek)

- e oszlop: fizetendő adó

Ha veszteség volt:

- a 172/a oszlopba kell beírni

- csak így használható fel később az adókiegyenlítés

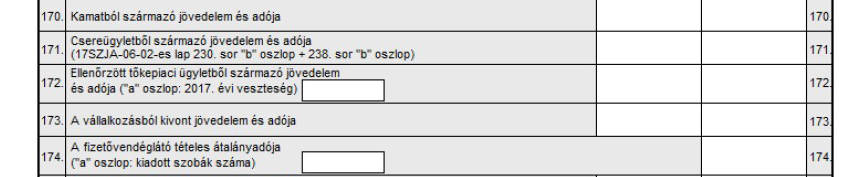

Forex adókiegyenlítés – érthetően, lépésről lépésre

Az adókiegyenlítés lényege az, hogy ha az elmúlt években Forexen (ellenőrzött tőkepiaci ügyletben) veszteséged volt, akkor ezt nem bukod el végleg, hanem felhasználhatod egy későbbi nyereséges év adójának csökkentésére.

Mikor jogosult rá valaki?

Adókiegyenlítést akkor tudsz alkalmazni, ha: a tárgyévet megelőző két évben volt Forex veszteséged, ezeket a veszteségeket akkor be is vallottad az adóbevallásban, a tárgyévben viszont már nyereséges lett a kereskedésed. Fontos: csak korábban bevallott veszteség használható fel. Ha egy veszteséges évet „kihagytál” a bevallásból, azt később már nem lehet visszahozni.

Hogyan működik a gyakorlatban?

Az SZJA bevallás 06-os lapján kell kitölteni az adókiegyenlítéshez kapcsolódó részt. Adókiegyenlítési keret megállapítása (212–214. sorok)

Itt azt kell feltüntetni, hogy az adott évben és az előző két évben: mennyi volt az ellenőrzött tőkepiaci ügyletből származó adó. Azoknál az éveknél, ahol veszteséged volt, a mezőt üresen kell hagyni. Példa: 2023: veszteség 2024: veszteség 2025: nyereség Ebben az esetben: a 2023–2024-hez tartozó sorok üresek maradnak, csak a nyereséges év adója kerül feltüntetésre.

Korábbi veszteségek feltüntetése (216–218. sorok)

Itt adod meg azokat az összegeket, amelyek: korábbi évek Forex veszteségei, akkor szabályosan be voltak vallva az adóbevallásban. Csak az a veszteség írható ide, ami ténylegesen szerepelt a régi bevallásban.

Konkrét, egyszerű példa

2025-ben: 100 000 Ft nyereség Forexen 2023-ban: 40 000 Ft bevallott veszteség 2024-ben: veszteség, de nem volt bevallva → nem számít Ebben az esetben: a tárgyévi nyereség: 100 000 Ft a figyelembe vehető veszteség: 40 000 Ft az adókiegyenlítésre jogosító összeg: 40 000 Ft Ez az összeg csökkenti az SZJA-t, vagyis nem a teljes 100 000 Ft után adózol, hanem csak a fennmaradó rész után.

A lényeg röviden összefoglalva

✔A Forex veszteség nem vész el, ha be volt vallva

✔Legfeljebb az előző két év vesztesége használható fel

❌ Be nem vallott veszteséget nem lehet utólag elszámolni

✔Az adókiegyenlítés kevesebb SZJA-t jelent

Záró gondolat

Ez az anyag egy részletes, gyakorlatias alap, amely segít átlátni a forex tőzsdei, prop firm és kripto adózás logikáját. Az első bevételeknél azonban erősen ajánlott könyvelő bevonása, hogy elkerüld a későbbi problémákat.